友情链接:

20倍杠杆炒股平台

20倍杠杆炒股平台

回顾过去,展望未来

过去的两年,光伏行业经历了罕见的寒冬,而市场对于2025的“否极泰来”,有着强烈的期待,如果资本市场能够率先回暖,无疑算是一记“强心针”!

就在4月2日,头顶2025“光伏第一股”的光环,深圳市首航新能源股份有限公司(首航新能)终于如愿敲响了上市钟声。发行价格11.80元/股,大涨239%开于40元/股。盘中一度上涨至44元/股。打新成功的股民,应该是赚得盆满钵满!

但是打新也是需要运气的:公司定价中签率仅为0.02%。募集资金净额为4.125亿;4月3日,公司股票继续大涨,盘中一度上涨超13%突破48大关,最终以涨幅5.90%收盘。

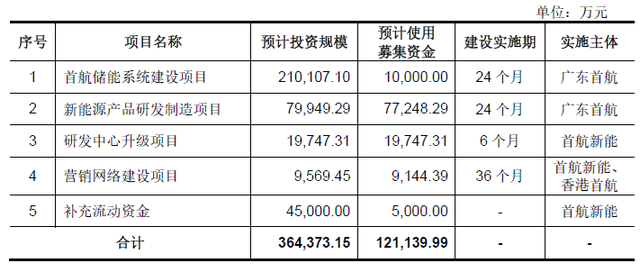

那么募集资金的用途如何呢?根据官方招股书,有这么几个用途:首航储能系统建设、新能源产品研发制造、研发中级升级、营销网络建设及补充流动资金等方向上。预计使用募集资金总额为12.1亿,这样看来,还有8亿需要自筹资金解决!

募集资金使用名目

另外我们可以发现,首航储能的上市历程一波三折:早在2023年11月,公司就发布了针对交易所第二轮问询的回复函,直到2025年2月正式同意注册上市,当中相隔了一年多,其间原因不得而知!

不过大环境不好,相比于近两年折戟的光伏企业而言,能够最终上市的,已经是脱颖而出的佼佼者了——胃口适当调小一点也是可以理解的!

在2022年6月首次冲击创业板时,公司拟募资15.12亿元,用于新能源产品研发制造项目、研发中心升级项目、营销网络建设项目以及补充流动资金。同年11月,公司更新的招股书募资金额膨胀到35.12亿元,而最新版的招股书又减至12.11亿元,比首次上市还要保守!

在光伏行业依然没有走出危机的今天,首创新能一路过关斩将成功上市,靠的是什么“秘密武器”呢?除了在经营赛道上“独辟蹊径”以外,和其他行业巨头的关系,也是市场关注的焦点之一!

业绩:“矮子里挑长子”,海外业绩“挑大梁”?

根据招股书,公司专业从事新能源电力设备的研发、生产、销售及服务,核心产品涵盖组串式光伏并网逆变器、光伏储能逆变器、储能电池及光伏系统配件等:专注于太阳能电力的转换、存储与管理,为工商业用户、家庭用户及地面电站等提供光伏发电与储能系统设备。

经过持续的技术创新与产业化应用,公司已逐步形成较为成熟的产品开发流程;主要产品先后获得中国CQC、中国“领跑者”、欧盟CE、德国TUV等30余个国家或地区的认证,销往国内及欧洲、亚太、拉美、中东及非洲等全球多个地区。

2024年1-6月,公司主营收入按产品类型可分为四大板块,分别为并网逆变器(7.49亿元,51.09%)、储能逆变器(3.66亿元,24.98%)、储能电池(3.18亿元、21.66%)、光伏系统配件及其他(0.33亿元、2.27%)。2021年至2024上半年期间,公司以并网逆变器及储能逆变器产品为核心。对应收入占比合计均达65%以上,整体收入结构相对稳定。

公司2022-2024年分别实现营业收入44.57亿元、37.43亿元、27.13亿元,年增长率依次为144.12%、-16.01%、-27.58%;实现归母净利润8.49亿元、3.41亿元、2.59亿元,YOY依次为354.30%、59.83%、-24.09%(2024年为公司预测值)。

根据上述数据可以看出,公司业绩的“分水岭”,发生在2023年!那一年,首航新能营收同比下滑16%至37.43亿元,归母净利润则暴跌近六成至3.41亿元——与光伏行业的“全面溃败”时间上有着惊人的同步,归结原因,还是和海外市场脱不了干系!

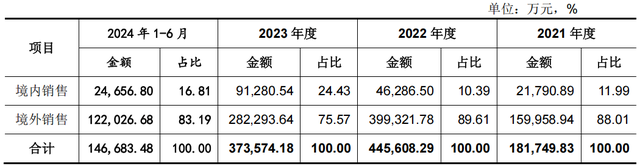

招股书显示,2021年-2024上半年,公司境外销售占比分别为88.01%、89.61%、75.57%以及83.19%。其中,欧洲成为首航新能出海的主战场:2021年,其户用逆变器出货量位列全球第九,市场份额主要来自德国、意大利等成熟市场。2022年,乌克兰危机推动欧洲户用储能需求激增,首航新能借此实现营收44.57亿元的历史峰值。公司不到40亿的海外销售收入中,意大利为18.98亿元。

但是时间进入2023年,受欧洲居民用电价格下降以及行业与政策周期性波动等因素影响,欧洲地区户用光储市场保持增长但趋势有所放缓。

就以大客户意大利为例,从2023年开始,该国将推出的针对户储的新税收优惠政策“Ecobonus”最高补贴标准从110%降至90%,并在2024年、2025年分别下降至70%和65%。以上种种不利因素,使得公司2023年的海外销售占比由前一年的近九成,骤降至75.57%!

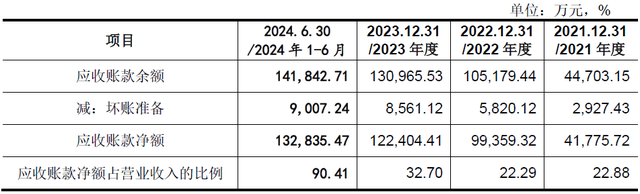

除了销售收入下降,另一个因素则是应收账款的高企:报告期各期末,公司应收账款构成情况如下:

2022年末,公司应收账款余额较2021年末增幅较大,主要原因为公司对主要客户第四季度销售金额同比增长较多,使得期末尚在信用期内的应收账款金额同比增幅较大。2023年度及2024年上半年,公司积极开拓境内市场,使得期末信用期较长的境内客户应收账款有所增加。

“利空出尽是利好”,计划总是跟不上变化,事情似乎已经有了转机:

根据招股书最新补充部分,2024年,公司实现营业收入204,569.84万元,同比下降32.30实现利润总额23,431.32万元,同比下降50.58%;实现归属于母公司股东的净利润21,764.85万元,同比下降47.19%;实现扣除非经常性损益后归属于母公司股东的净利润21,098.35万元,同比下降45.84%。

按照招股书解释,主要原因系2023年上半年整体市场需求仍延续2022年趋势,公司收入规模较大。2024年1-9月,公司各季度扣除非经常性损益后归属于母公司股东的净利润环比上升。

根据公司预测,2024年全年营收将进一步下滑27.5%至27.13亿元,净利润再降23%至2.55亿元。公司资产负债率为40.1%,存货周转率和应收账款周转率分别是1.62次、2.435次,这两项数值都同比有所降低。据公司管理层初步预测,公司2025年第一季度的营收较上年同期变动-5.53%至0.02%,归母净利润较上年同期变动-0.1%至12.14%。

公司的业绩看起来依旧处于下降通道,但考虑到2024年光伏的“哀鸿遍野”,还能有盈利已经是胜利了。而公司之所以能“矮子里拔长子”,和其经营策略的改弦易辙密不可分!

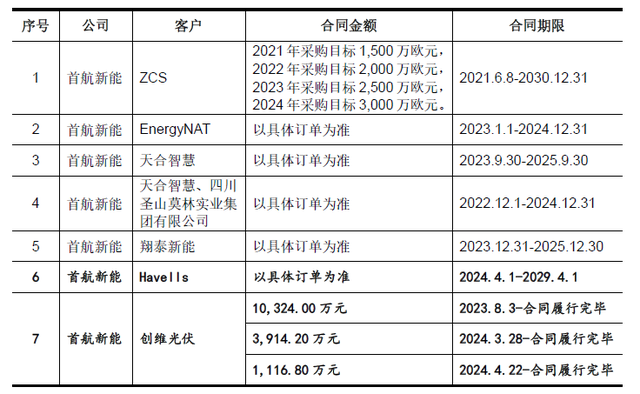

一方面,首航新能加速开拓国内市场。从2022年至2024年6月,天合智慧、翔泰新能、创维光伏已位列首航新能的前五大客户,和国外的客户形成掎角之势,降低了单一客户占比过高的风险。2023年,国内销售占比由2022年的10.39%提升至24.43%。

公司前五大客户的销售合同情况

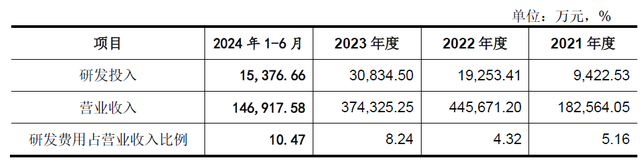

另一方面,首航新能加速攻向“大”市场扩充全场景,用新品加厚“护城河”。据财报,2021年到2024年上半年,首航新能研发费用分别为9,422.53 万元、19,253.41 万元、 30,834.50 万元和 15,376.66 万元。研发费用占营收比例肉眼可见增长!

公司研发投入占比日益增加

研发终于见到了成果:2023年,首航新能率先发布集中式储能系统新品,叩响了进军大储市场的发令枪;紧接着,首航新能发布320kW大功率组串式光伏逆变器,冲向大型地面电站市场。而公司部分大功率逆变器及集中式储能系统已形成规模化收入。

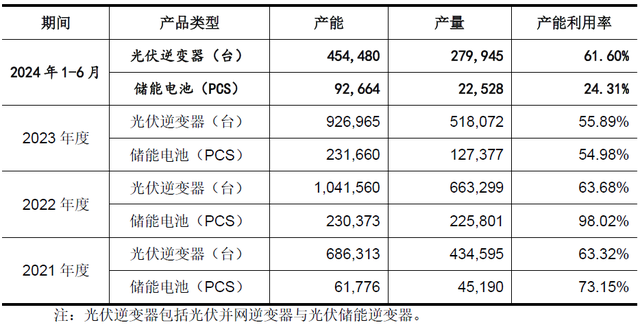

此外,到了2024年上半年,首航新能储能电池产品以销售库存商品为主,产能利用率有所降低、产销率有所增长。这一点可以从财报数据佐证。但延伸出来的问题在于,既然产能利用率这么低,公司还要使用自有资金及募集资金扩大产能,特别是在目前光伏寒冬中,其原因令人费解——难道募资金额一减再减,也跟这个因素有关?

宁德时代的“朋友圈”成员

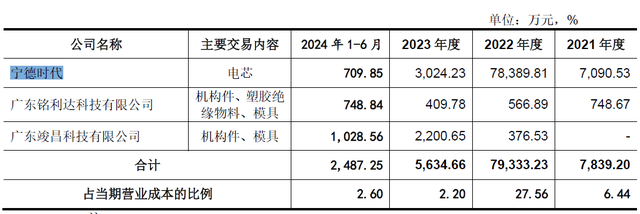

值得注意的是,首航新能,也是宁德时代“朋友圈”中的一员!

两者的缘分,还要追溯到2021年12月,宁德旗下的问鼎投资对首航新能完成增资、但此轮估值仅为77亿元,对比当时的100亿元估值,相当于是打了“七七折”,当年开始,宁德时代也成为了公司的前五大供应商之一,主要向公司销售电芯等材料。

到了2023年度和2024年上半年,公司的电芯采购转向亿纬动力,宁德时代不再是前五大供应商。而2021年的低价入股,甚至引来了上交所在2023年的问询。根据公司的解释,宁德时代的低价入股是符合行业规则的,2021年市场电芯供应紧张:引入问鼎投资,公司的电芯供应可以得到较好的保障。双方的关联交易价格公允,不存在利益输送。

那么宁德时代的电芯用得好好的,为何要转向亿纬动力呢?结合当时的背景,笔者大胆猜测,或许是——和不少“友商”类似,为了供应链渠道多元化,防止过度受制于宁德时代!实际上,从2023到2024上半年,公司依然从宁德时代采购少量电芯。但2023年上半年,公司主要向亿纬动力采购电芯材料,未向宁德时代采购。

至于下面两家供应商,在2023年也引起了交易所的问询,原因只有一个:实控人曾经低价入股!

据招股书,2020年5月至6月,上述两家公司广东竣昌实控人陶诚、广东铭利达实控人刘绍刚以6元/股的价格突击入股首航新能,此时公司估值仅约3亿元,市盈率5.84倍,但一年之后的2021 年下半年,发行人存在多次增资和股权转让,对应的发行人估值水平 68亿元至 103 亿元不等。

公司对此自有解释:考虑到上市公司估值具有流动性溢价,非上市公司估值普遍低于上市公司,2020 年相关股东以市盈率5.84倍转让股份具有合理性。与此同时,对其它投资方以相对较低的价格入股,也进行了解释。总而言之就是,低估值和高估值,都是“事出有因”!此外对于上述两家供应商的价格问题,公司也进行了解释,总而言之还是四个字,估值合理,价格公允!

但问题在于,在企业的不同历史时期,市值变化好像快了点!

根据公司回复,2020年5月,公司员工股权激励确定的公允市值还只有3亿元,2020年10月和12月,员工股权激励确定的公允市值就飞快涨到了20亿元。2020年5月,公司员工股权激励确定的公允市值还只有3亿元,2020年10月和12月,员工股权激励确定的公允市值就飞快涨到了20亿元。仅仅相差只有半年!

其中,公司2020年5月实施股权激励时,公允价格参照最近一次外部投资入股价格确定,未考虑2020年业绩及后续公司估值大幅提升,对此,公司在回复函中解释称“考虑疫情的影响,2020年全年业绩存在不确定性”。

尾声

不管公司曾经有多少过去,资本市场更感兴趣的显然是未来。而上市仅两天便翻了将近四倍的行情,对于还很虚弱的光伏行业,能够起到多少提振作用呢?且让我们拭目以待~

免责声明(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险20倍杠杆炒股平台,过往业绩不预示未来表现。财经下午茶力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。